フランチャイズ本部の収益はどう設計すべきか。

多くの中小事業者の方が「加盟金とロイヤリティの2本立て」と答えますが、これは現代のFC本部設計としては危険な誤解です。

私はKFCに35年間在籍し、840店舗のFC展開に携わる中で、収益モデルを2本柱で組んだ本部が100店舗到達前にキャッシュフローを破綻させる場面を何度も見てきました。

本記事では、フランチャイズ本部の収益が実際には5本柱で構成されていること、業態によって5本柱の構成比が大きく異なること、そして短期キャッシュ(加盟金)と長期ストック(ロイヤリティ・物販・指導料・研修費)の二層構造で設計しないと本部が持続しない理由を、元日本KFC役員として解説します。

最初に結論を申し上げます。

収益モデルの設計で問うべきは「いくら稼ぐか」ではなく「加盟金収入を除いた継続収益だけで本部が回るかどうか」です。

この問いに自信を持って「回ります」と答えられる本部だけが、長期で生き残ります。

本記事では、業態別の構成比例、本部規模別の収益モデルの進化、破綻に至る5つの兆候、KFC式持続型モデルの具体的な構造まで、私の45年のFC業界経験と840店舗統括の実体験をもとに、徹底的に深掘りしてお伝えします。

- フランチャイズ本部の収益が5本柱で構成される理由と各収益源の特性

- 業態別(飲食・コンビニ・サービス業・BtoB)の収益5本柱構成比の違い

- 短期キャッシュと長期ストックの二層設計の考え方

- 加盟金偏重で100店舗到達前に潰れる本部の3つのパターンと崩壊の兆候5つ

- 本部規模別(5店舗・30店舗・100店舗)の収益モデルの進化

- KFC840店舗体制で機能していた収益設計の構造

- 中小事業者がミニFC本部の収益モデルを設計する5ステップ

読者

読者FC本部の収益って、加盟金とロイヤリティを設定すれば設計完了じゃないんですか?

坂本 和彦

坂本 和彦残念ながら、それは20年前の発想です。今の中小事業者がその2本柱だけで本部を作ると、加盟店が30店を超えたあたりから本部のキャッシュが回らなくなります。理由はこれから順を追ってお話しします。

フランチャイズ本部の収益は5本柱で構成される

多くのFC本部開設の相談を受ける中で、私が最初にお伝えするのは、本部の収益は加盟金とロイヤリティの2本柱ではなく、5本柱で構成すべきという事実です。

具体的には、加盟金、ロイヤリティ、物販マージン、SV指導料、研修費の5つです。

この5本柱を理解しないまま本部を立ち上げると、加盟店が増えるほど本部の人件費・家賃・システム投資が膨らみ、加盟金とロイヤリティの2本だけでは到底まかないきれない時期がやってきます。

私の経験では、おおむね加盟店が30店舗を超えたあたりから、この問題が表面化することが多いです。

本部収益5本柱の内訳と特性

5本柱はそれぞれ性質が異なります。

加盟金は加盟契約時に一度だけ発生する一時収入であり、本部の立ち上げ期にキャッシュを供給する役割を担います。

ロイヤリティは加盟店の売上または定額に応じて毎月発生する継続収入で、本部運営の固定費を支える基盤です。

物販マージンは本部が加盟店に食材・資材・什器などを供給する際の利幅で、業態によっては本部収益の半分以上を占めることもあります。

SV指導料は加盟店訪問・経営指導の対価として徴収する継続収入で、加盟店向けの付加価値サービスとして位置付けられます。

研修費は新規加盟時の研修プログラムや、既存加盟店の追加研修で発生する単発収入です。

| 収益源 | 性質 | 発生タイミング | 本部収益への貢献度 |

|---|---|---|---|

| 加盟金 | 短期キャッシュ | 加盟契約時に一度 | 立ち上げ期に高い |

| ロイヤリティ | 長期ストック | 毎月継続 | 30店舗以降に高まる |

| 物販マージン | 長期ストック | 毎月継続 | 業態により変動大 |

| SV指導料 | 長期ストック | 毎月または訪問ごと | SV体制の整備度に依存 |

| 研修費 | 準短期キャッシュ | 新規加盟時・追加研修時 | 採用ペースに連動 |

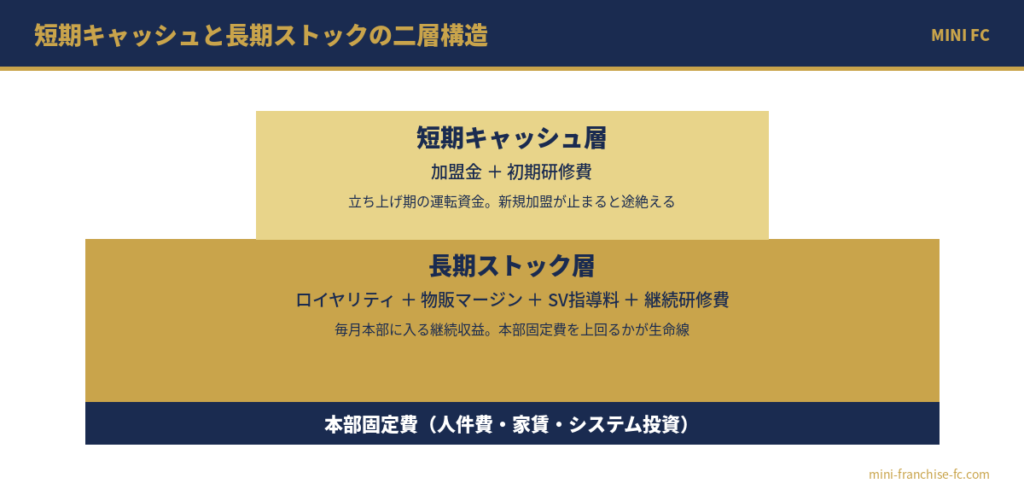

5本柱の中で、本部の長期的な体力を支えるのは加盟金以外の4本柱、つまり「長期ストック層」です。

加盟金は本部立ち上げ期の運転資金を供給する重要な役割を持ちますが、新規加盟が止まった瞬間に途絶える性質を持っています。長期ストック層が本部固定費を上回るかどうかが、本部の生命線となります。

各収益源の役割を取り違えると何が起きるか

本部経営者が陥りがちな誤解は、各収益源の「役割」を取り違えることです。

加盟金を本部運営の主軸に据えると、加盟ペースが鈍化した瞬間に本部が破綻します。

逆にロイヤリティを高く設定しすぎると、加盟店利益を圧迫して離反を招きます。物販マージンを取りすぎれば加盟店の原価が膨らみ、SV指導料を取りすぎれば加盟店からの不満が噴出します。

各収益源には「妥当な比率」があり、これを業界水準に沿って設計するのが本部経営の基本動作です。

KFC在籍時代の話を一つ申し上げます。

私が現役の頃、本部の収益構成比を確認する経営会議では、加盟金収入の比率が常にチェックされていました。なぜならば、加盟金は加盟店の純増がゼロになった瞬間に途絶える収入だからです。

本部が成熟期に入り、新規加盟ペースが鈍化した時期にも本部の運営費を継続的にまかなえる収益構造を持っているかどうか。これが本部の体力を測る最重要指標でした。

具体的な数字は守秘義務の範囲で申し上げられませんが、KFCでは加盟金収入の本部全収益に対する比率が常に20%以下に抑えられていたとお伝えしておきます。残り80%以上は、毎月発生する継続収益でまかなわれていたのです。

なお、ロイヤリティの料率設定や業界別相場、定額制と歩合制の選択、値上げ・値下げの判断軸については、別記事「フランチャイズのロイヤリティとは」で詳述しています。

本記事ではあくまで「ロイヤリティが収益5本柱の中でどう機能するか」だけを扱います。

同様に、SV指導料の前提となるSV体制の設計やSVの担当店舗数の限界については、別記事「SVの給料相場と本部のSV体制設計」を参照してください。

- 本部収益は加盟金・ロイヤリティ・物販マージン・SV指導料・研修費の5本柱

- 加盟金は短期キャッシュ、残り4本は長期ストック寄り

- 5本柱の構成比は業態によって異なるが、加盟金単独で60%を超える設計は危険信号

- 各収益源の「役割」を取り違えると本部経営の基本動作が崩れる

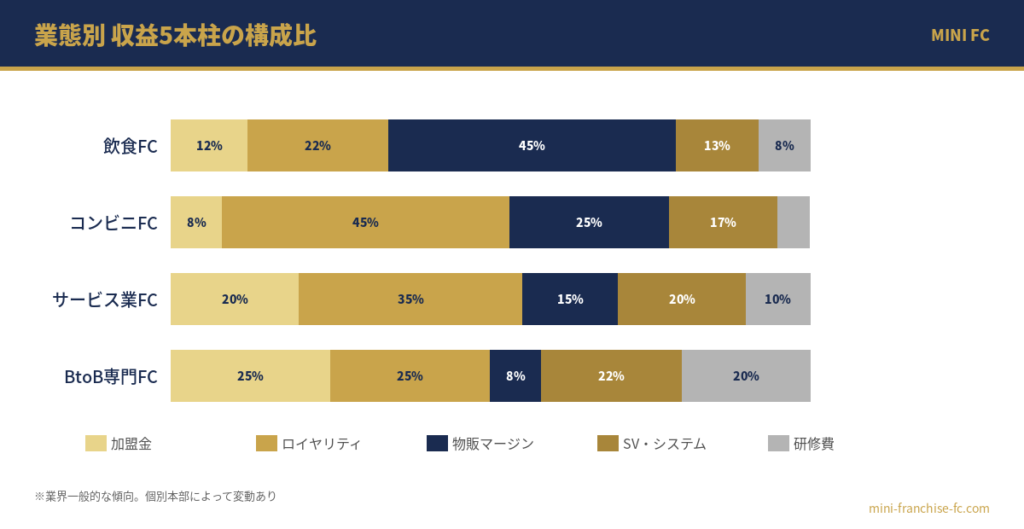

業態別の収益5本柱構成比|飲食・コンビニ・サービス業・BtoBの違い

5本柱の構成比は業態によって大きく異なります。これを理解せずに他業態の収益モデルを真似ると、自社の業態特性に合わない設計になってしまいます。

私が45年のFC業界で見てきた業態別の収益構成比の傾向を、4つのカテゴリーに分けて解説します。なお、ここで示す数値は業界の一般的な傾向であり、個別本部によって変動があることをご承知おきください。

飲食FC|物販マージンが収益の主軸

飲食FCの最大の特徴は、物販マージン(食材供給)が本部収益の主軸を占めることです。本部が食材・調味料・包材を一括調達して加盟店に供給することで、加盟店から見れば仕入の手間が削減され、本部から見れば安定した継続収益が得られる仕組みです。

KFCはまさにこの典型で、食材供給ビジネスが本部の経営安定に大きく寄与していました。飲食FCの収益5本柱の構成比は、おおむね加盟金10〜15%、ロイヤリティ20〜25%、物販マージン40〜50%、SV指導料10〜15%、研修費5〜10%という傾向にあります。物販マージンが半分前後を占めるのが飲食FCの特徴です。

コンビニFC|物販マージンとシステム手数料の二大柱

コンビニFCはやや特殊で、物販マージンに加えて発注・在庫管理・POS等のシステム利用料が大きな収益源となります。コンビニ業界では本部が情報システム投資を大規模に行っており、その対価として加盟店から継続的にシステム料を徴収する構造です。

コンビニFCの場合、加盟金5〜10%、ロイヤリティ(粗利分配方式)40〜50%、物販マージン20〜30%、システム手数料・SV指導料15〜20%、研修費5%程度の構成が一般的です。

コンビニはロイヤリティの計算方式が「売上の何%」ではなく「粗利の何%」となっている点も他業態との大きな違いです。

サービス業FC|ロイヤリティとSV指導料が中心

学習塾・美容・整体・パーソナルジムなどのサービス業FCは、物販マージンの比重が低くなります。提供するのが「サービス」のため食材・資材の供給が限定的だからです。

代わりにロイヤリティとSV指導料、そしてシステム利用料が収益の主軸になります。

サービス業FCの構成比は、加盟金15〜25%、ロイヤリティ30〜40%、物販マージン10〜20%、SV指導料・システム利用料15〜25%、研修費10〜15%程度が一般的です。物販マージンが取れない代わりに、ブランド使用料・販促共同費・予約システム費などで継続収益を組み立てる工夫が必要となります。

BtoB専門サービスFC|加盟金と研修費が高めの構成

士業の独立支援、コンサルティング、清掃・メンテナンスなどのBtoB専門サービスFCでは、加盟金と研修費の比率が高めになる傾向があります。

これは加盟者に高度な専門スキルが求められるため、入口の研修投資が大きくなるためです。

BtoB専門サービスFCの構成比は、加盟金20〜30%、ロイヤリティ20〜30%、物販マージン5〜10%、SV指導料15〜25%、研修費15〜25%程度です。研修費が他業態より明確に高いのが特徴で、加盟者の専門性を本部が責任持って育成する仕組みが組み込まれています。

| 業態 | 加盟金 | ロイヤリティ | 物販マージン | SV指導料・システム | 研修費 |

|---|---|---|---|---|---|

| 飲食FC | 10〜15% | 20〜25% | 40〜50% | 10〜15% | 5〜10% |

| コンビニFC | 5〜10% | 40〜50% | 20〜30% | 15〜20% | 5% |

| サービス業FC | 15〜25% | 30〜40% | 10〜20% | 15〜25% | 10〜15% |

| BtoB専門サービスFC | 20〜30% | 20〜30% | 5〜10% | 15〜25% | 15〜25% |

読者業態によって構成比がこんなに違うとは思いませんでした。自社の業態に合った設計が必要なんですね。

坂本 和彦そうです。よくあるのが、飲食FCを念頭に置いた本で勉強した方が、自社のサービス業FC本部に同じ収益設計を当てはめてしまうケースです。物販マージンが取れない業態で物販前提の設計を組むと、必ず収益不足に陥ります。業態特性を見極めることが第一歩です。

短期キャッシュと長期ストックの二層設計|加盟金偏重の致命的リスク

5本柱と業態別構成比を理解した上で、次に考えていただきたいのが二層構造です。

本部の収益は、短期キャッシュ層(加盟金・初期研修費)と長期ストック層(ロイヤリティ・物販マージン・継続SV指導料)の2階建てで設計する必要があります。

短期キャッシュ層は本部立ち上げ期の運転資金を供給し、長期ストック層は本部の人件費・家賃・システム投資を継続的にまかなう役割を担います。

この役割分担を理解せずに加盟金中心の設計をしてしまうと、加盟ペースが鈍化した瞬間に本部の固定費がまかなえなくなり、結果として加盟店への支援水準を下げざるを得なくなります。

これが加盟店離反を招き、本部はさらにキャッシュを失うという負のスパイラルに陥ります。

読者加盟金を高く設定して、立ち上げ期に資金を厚く確保しておくのは合理的じゃないですか?

坂本 和彦立ち上げ期の資金確保という意味では合理的に見えますが、実は加盟金を高く設定すること自体が加盟店の入り口を狭め、結果として長期ストック層の規模を抑制するというトレードオフがあります。加盟金は安く、ロイヤリティと物販で長期に取る設計の方が、最終的な本部収益は大きくなることが多いのです。

加盟金偏重型と二層型の比較

| 項目 | 加盟金偏重型 | 二層型(健全) |

|---|---|---|

| 加盟金収入の全収益比率 | 50〜70% | 15〜30% |

| 新規加盟が止まったときの本部収支 | 赤字転落 | 黒字維持可能 |

| 加盟店の参入障壁 | 高い | 低〜中 |

| 加盟店の継続率 | 低くなりやすい | 高くなりやすい |

| 本部スタッフの増員耐性 | 低い | 高い |

| 100店舗到達時の本部体力 | 枯渇しやすい | 蓄積される |

| 金融機関の評価 | 低い(不安定収益と判定) | 高い(安定継続収益と判定) |

| M&A時の評価倍率 | EBITDA×3〜5倍 | EBITDA×6〜10倍 |

1990年代に、私が当時関わっていた他社の話を一つ申し上げます。

その会社は加盟金300万円・ロイヤリティ月額3万円という設計で30店舗まで拡大しましたが、35店舗に到達した頃から新規加盟ペースが鈍化し、加盟金収入が途絶えた瞬間に本部の人件費がまかなえなくなりました。

本部スタッフの離脱、加盟店向けサービス水準の低下、加盟店からの不満噴出、追加離脱、というスパイラルに突入し、結果的に45店舗で本部機能が事実上停止しました。

社名は伏せますが、業界では当時よく知られた事案でした。この案件で私が学んだのは、本部の収益設計とは「加盟ペースが鈍化しても本部が回るか」という体力試験であり、加盟金の絶対額ではないという事実です。

もう一つお話ししておきたいのは、加盟金偏重型の本部は、本部経営者が無自覚にそうなっていることが多いという点です。

立ち上げ期は加盟金を主たる収入として認識せざるを得ないため、その認識のまま3〜5年が経過し、ふと気づくと収益構造が加盟金依存のまま固定化していた、というケースが珍しくありません。

経営者の方は、毎年1回以上、収益5本柱の構成比を確認する習慣を持つことを強く推奨します。

二層設計の判断軸

二層設計を実装する際の判断軸はシンプルです。

本部の固定費(人件費・家賃・システム投資)を、長期ストック層の収益だけでまかなえるかを試算することです。具体的には、加盟店数が現在の半分になったと仮定して、ロイヤリティ収入と物販マージン、SV指導料の合計が本部固定費を上回るかどうかを確認します。

この試算で赤字になる本部は、加盟金収入に依存している証拠であり、収益設計を二層型に組み替える必要があります。

100店舗到達前に本部が潰れる収益モデルの3つのパターンと崩壊の兆候

本部が崩壊する原因全般については、別記事「フランチャイズ本部崩壊の本当の原因」で4つの構造パターンを解説しています。本記事ではそのうち、収益モデル設計に絞り込んだ3つの破綻パターンと、崩壊が始まる前に現れる5つの兆候を取り上げます。

これらは私がKFC現役時代と、退任後にコンサルティングで関わった案件の中で、繰り返し目撃してきた典型例です。

パターン1|加盟金依存型

最も典型的な破綻パターンが、加盟金依存型です。加盟金300万〜1,000万円を設定し、本部の運営費の大半を加盟金収入でまかなう構造です。

立ち上げ期は資金が潤沢に見えますが、加盟ペースが鈍化した瞬間に本部のキャッシュフローが急激に悪化します。加盟金の絶対額が高いほど、加盟ペース鈍化時の影響が大きくなるという逆説があります。

1990年代の独立系FCチェーンの事例で先ほどお話しした構造が、まさにこのパターンに該当します。

パターン2|ロイヤリティ高設定型

2つ目が、ロイヤリティの料率を業界水準より大幅に高く設定する型です。本部としては長期ストックを厚くしたい意図があるのですが、加盟店の利益を圧迫するため、加盟店オーナーの離反を招きます。

私が見てきた事例では、ロイヤリティ売上比10%(業界相場5〜7%)を設定した本部が、25店舗到達後に加盟店の継続率が急落し、結果的に20店舗まで縮小したケースがありました。ロイヤリティを高く設定するほど短期収益は増えるが、長期での加盟店継続率が下がるというトレードオフが必ず存在します。

パターン3|物販マージン取りすぎ型

3つ目が、本部の物販マージンを高く設定しすぎるパターンです。食材・資材を本部経由で供給する際のマージンを20〜30%取ると、加盟店の食材原価が市場価格より高くなり、加盟店の利益率を直接圧迫します。

これは加盟店からの「本部に搾取されている」という不信感を生み、結果として加盟店からの相対購買拒否(指定外仕入の横行)を招きます。

物販マージンは本部の重要な収益源ですが、加盟店利益とのバランスで設定する必要があります。私の経験では、物販マージンは加盟店仕入価格に対して10〜20%が許容範囲で、これを超えると加盟店からの不満が水面下で蓄積し始めます。

読者3パターンとも、本部が利益を取りに行きすぎた結果ということですか?

坂本 和彦その通りです。私が現役時代、加盟店本部の収支会議で必ず確認していたのは、加盟金収入を除いた継続収益だけで本部が回るかどうかでした。この問いを放棄して短期の加盟金に頼った瞬間、本部は加盟店の犠牲の上にしか存続できない構造に陥ります。

本部崩壊が始まる5つの兆候

これら3パターンの破綻に至る前に、必ず現れる5つの兆候があります。これらの兆候を早期に察知できれば、収益モデルを軌道修正して破綻を回避できます。私が現役時代に「黄信号」として観察していた指標です。

1つ目の兆候は、加盟店の閉店ペースが新規開店ペースに近づくことです。

例年5店舗増えていた本部が、ある年から閉店4店舗・新規開店5店舗となり、純増がほぼゼロに近づくと、収益構造が加盟金依存に偏っている可能性が高まります。

2つ目は、加盟店オーナーから本部への質問・相談頻度の低下です。本部への期待値が下がっているサインで、SV体制の機能不全と表裏の現象です。

3つ目は、本部スタッフの定着率の悪化です。本部の経営状態が悪化すると、まずスタッフが先に察知して離脱します。

4つ目は、加盟店オーナー間でのSNS等での情報共有の活発化です。本部に対する不満が水面下で共有され始める段階です。

5つ目は、新規加盟問い合わせの質の低下です。経営力の低い加盟候補者ばかり集まるようになると、本部が業界で信頼を失い始めている兆候です。

- 加盟店の閉店ペースが新規開店ペースに近づく

- 加盟店オーナーから本部への相談頻度が低下する

- 本部スタッフの定着率が悪化する

- 加盟店オーナー間でSNS等での情報共有が活発化する

- 新規加盟問い合わせの質が低下する

なお、収益モデルが構造的に組めない事業(職人技への依存度が極めて高い事業など)は、そもそもFC化が適していない可能性があります。

多店舗化の代替手段として「のれん分け」という選択肢の検討も必要です。詳しくは別記事「のれん分けとフランチャイズの違い」を参照してください。

本部規模別の収益モデルの進化|5店舗・30店舗・100店舗

収益モデルは本部規模に応じて進化させる必要があります。5店舗時代に最適だった設計が、30店舗・100店舗時代でも最適とは限りません。

むしろ規模拡大に応じて、5本柱の構成比をシフトさせていくことが、長期的に持続する本部の特徴です。私が現役時代と退任後のコンサルティングで観察してきた、典型的な進化パターンを共有します。

5店舗フェーズ|立ち上げ期の収益構造

本部立ち上げから5店舗までは、加盟金収入が本部運営の主たる原資となります。この時期は本部スタッフが社長を含めて1〜3名と少なく、固定費も軽いため、加盟金300万円×5店舗=1,500万円の累計加盟金収入で本部運営費の数年分をまかなうことが可能です。

ロイヤリティ・物販・SV指導料はまだ規模が小さく、長期ストック層が本部固定費を上回るには至りません。この時期に重要なのは、加盟金で得たキャッシュを本部のシステム投資・マニュアル整備・SV人材育成に再投資することです。加盟金を本部の運転資金として消費すると、後の規模拡大時に本部機能が貧弱なまま固定化してしまいます。

30店舗フェーズ|長期ストック層への移行期

30店舗到達は、収益モデルの大きな転換点です。この時期に本部スタッフは5〜8名規模となり、SV専任2〜3名、管理部門スタッフ2〜3名、社長+幹部1〜2名の構成が一般的です。本部固定費は月額500万〜800万円程度に膨らみ、加盟金だけではまかないきれなくなります。

ここで長期ストック層(ロイヤリティ+物販マージン+SV指導料)が本部固定費を上回るかどうかが、本部の生命線となります。私が経験則として申し上げると、30店舗時に長期ストック層が本部固定費の120%以上をカバーできていれば、本部は健全に成長軌道に乗れます。100%を切る場合は、収益モデルの再設計が急務です。

100店舗フェーズ|本部の組織化と複合収益

100店舗到達後は、本部の組織化が本格化します。本部スタッフは20名以上、SV組織は階層化(エリアマネージャー・SV・サブSV)され、管理部門・教育部門・物流部門・マーケティング部門が分化します。

この規模では、加盟金は本部全収益の10〜15%程度に縮小し、ロイヤリティと物販マージンが二大柱となります。さらにこの段階で、新たな収益源として「マーケティング協賛金(加盟店からの広告共同出資)」「PB商品開発の利益分配」「教育プログラムの外販」などが加わってくることもあります。

100店舗超えの本部は、加盟店経営支援を超えて、本部自身が独立した事業体として複合的な収益を生む構造に進化します。

| 規模 | 本部スタッフ | 主たる収益源 | 本部固定費目安 |

|---|---|---|---|

| 5店舗 | 1〜3名 | 加盟金(過半) | 月額100〜200万円 |

| 10店舗 | 3〜5名 | 加盟金+ロイヤリティ | 月額200〜350万円 |

| 30店舗 | 5〜8名 | 長期ストック層が主軸 | 月額500〜800万円 |

| 50店舗 | 10〜15名 | ロイヤリティ+物販 | 月額1,000〜1,500万円 |

| 100店舗 | 20名以上 | 複合収益(PB含む) | 月額3,000万円以上 |

規模拡大に応じて収益構造をシフトさせる視点を持たない本部は、ある段階で頭打ちとなります。

5店舗時代と同じ加盟金中心の発想で30店舗を目指すと、長期ストック層の整備が遅れ、新規加盟ペース鈍化時に本部が破綻します。

逆に、30店舗到達前から複合収益(PB商品・教育外販など)に手を出すと、本部の人的資源が分散して肝心の本業(加盟店支援)が手薄になります。

各フェーズに合った収益構造を意識的に組み替えていくことが、長期で生き残る本部の条件です。

KFC式収益設計|物販・SV指導料・研修費を組み込んだ持続型モデル

では、健全な収益モデルとはどのような構造でしょうか。私がKFC現役時代に体感した持続型モデルの本質をお話しします。

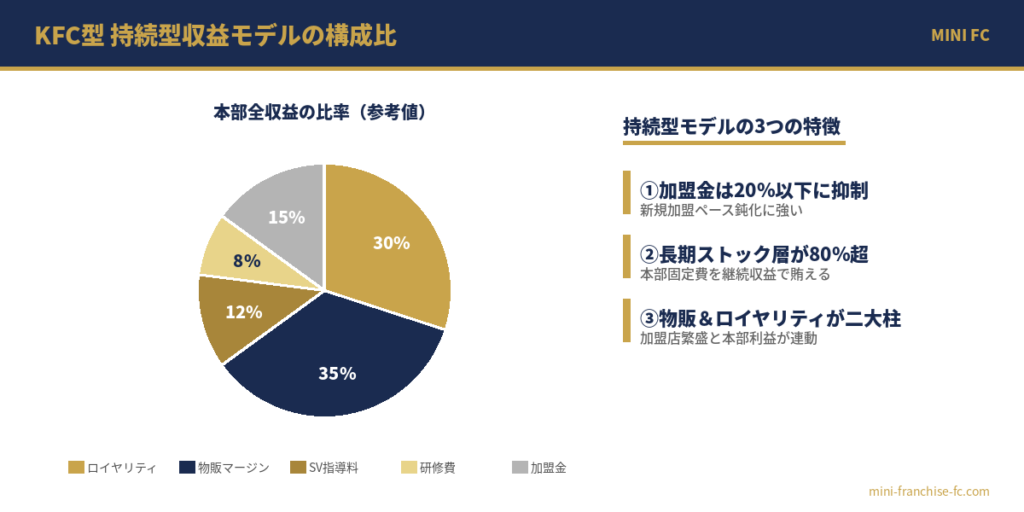

KFCの本部収益は、ロイヤリティと物販マージン(食材供給)の二層がしっかりと機能する構造で、加盟金収入は本部全収益の中では限定的な比率に抑えられていました。

具体的な数字は守秘義務の範囲で申し上げられませんが、加盟金単独で本部収益の20%を超えることはほぼありませんでした。残りの80%以上は、毎月発生する継続収益でまかなわれていたのです。

物販ビジネスが本部の経営安定にどう寄与したか

KFCの場合、食材供給を本部経由で行うことで、本部に物販マージンが発生する構造でした。これが本部経営の安定に大きく寄与しました。

物販マージンの良いところは、加盟店の売上に直接連動するため、加盟店が繁盛すれば本部も潤う構造になっている点です。ロイヤリティと並んで、加盟店と本部のインセンティブが一致する仕組みでした。ただし、物販マージンを取るためには、本部が品質保証と供給責任を果たす必要があります。

これは口で言うほど簡単ではなく、本部側の物流・調達の仕組み構築が前提となります。

KFCでは原材料調達・物流センター運営・品質管理に多大な投資を行っており、加盟店から見て「本部経由で仕入れた方が、市場で個別調達するより安心で安定する」という付加価値を提供していました。

SV指導料の位置付けの歴史的変遷

SV指導料については、KFC時代は別途徴収する形ではなく、ロイヤリティの中に内包する構造でした。

これは加盟店から見て「指導も含めた対価」という整理がしやすく、本部としても「ロイヤリティを取っている以上、指導の品質を担保する責任がある」という意識付けになりました。

ただし、中小事業者の本部の場合、ロイヤリティ料率を業界水準(5〜7%)に抑えた上で、SV指導料を別途設定する設計の方が、収益が読みやすく加盟店にも納得感が出ることが多いです。

実は1990年代以降、米国系FCの一部で、SV指導料をロイヤリティから切り出して別建てにする動きが広がりました。

理由は加盟店側に「何の対価で何を払っているか」を明示することで透明性を高めるためです。日本の中小ミニFC本部でも、現代的な設計としてはこの別建て方式が主流になりつつあります。

研修費の取り方

新規加盟時の研修費は、加盟金とは別に設定するのが現代の主流です。

研修費30万〜100万円程度を取ることで、加盟金を低めに抑えつつ、加盟者に「研修に対する真剣度」を担保できます。加盟金を低く・研修費は実費相当という設計は、加盟者の参入障壁を下げながら、本部のキャッシュフローを補完する効果を持ちます。

加えて、研修費を別建てにすることで、加盟者が研修プログラムを「投資」として受け止め、研修中の集中度が高まる効果も期待できます。研修期間中の脱落者が出にくくなり、本部としても新規加盟者の研修品質を担保しやすくなります。

| 収益源 | KFC型(参考) | 中小ミニFC本部の設計目安 |

|---|---|---|

| 加盟金 | 限定的 | 100〜300万円 |

| ロイヤリティ | 主軸 | 売上の5〜7%または定額 |

| 物販マージン | 主軸 | 業態により10〜20% |

| SV指導料 | ロイヤリティ内包 | 月3〜5万円別途 |

| 研修費 | 別途徴収 | 30〜100万円 |

中小事業者の本部設計においては、KFC型をそのまま真似ることは現実的ではありません。

物販マージンを取れる業態ばかりではありませんし、SV体制も最初は社長自身が代行する形になります。

それでも、5本柱のうち3本以上を機能させる設計を最初から組むことができれば、加盟店30店舗時に加盟金収入ゼロでも本部が黒字化できる構造を作ることができます。これが、本部の体力を測る私の最重要基準です。

読者物販ビジネスを持たないサービス業の場合は、どう設計すればいいですか?

坂本 和彦サービス業の場合、物販マージンの代わりに「指定システム利用料」「予約管理システム費」「販促共同費」といったSaaS型の継続収益で長期ストック層を厚くする設計が有効です。本質は「物販かサービスか」ではなく、「毎月加盟店から入る継続収益が本部固定費を上回るか」です。

収益モデル設計の判断基準と本部30店舗時の損益分岐点

ここまで5本柱・業態別構成比・二層構造・破綻3パターンと5つの兆候・規模別進化・KFC式モデルを解説してきました。最後に、収益モデルを設計する際の具体的な判断ステップをお伝えします。私が中小事業者の本部設計を支援する際に、必ずこの順序で確認しています。

本部スタッフ人件費・家賃・システム投資・販促費を月次合計で算出します。30店舗時の本部体制を想定し、本部スタッフを最低5名(社長+SV2名+管理2名)と置いた場合の固定費を見積もります。

30店舗時のロイヤリティ・物販マージン・SV指導料・継続研修費の合計月額を試算します。加盟金収入は試算に含めません。これが本部固定費を上回るかが第一関門です。

本部収益を確保するために加盟店の利益率が業界水準を下回っていないかを確認します。加盟店の営業利益率が10%を切る設計は持続しません。

新規加盟が1年間ゼロというシナリオで本部収支を再試算します。これで黒字を維持できる収益モデルだけが、長期で生き残れる本部です。

本部立ち上げから5年間のキャッシュフロー予測を月次で作成します。資金繰りの底値月を特定し、その時期に必要な運転資金を確保しておきます。

- 本部収益は加盟金・ロイヤリティ・物販マージン・SV指導料・研修費の5本柱で設計する

- 業態(飲食・コンビニ・サービス業・BtoB)によって5本柱の構成比は大きく異なる

- 短期キャッシュ(加盟金)と長期ストック(残り4本)の二層構造で本部の体力を担保する

- 加盟金依存・ロイヤリティ高設定・物販マージン取りすぎの3パターンが本部崩壊の典型

- 本部規模の進化(5店舗→30店舗→100店舗)に応じて収益構造をシフトさせる

- 30店舗時に加盟金収入ゼロでも本部が黒字化できる収益モデルを最初から設計する

- 「本部の利益より加盟店の成功を先に確保する」が収益設計の最終判断基準

本部の収益設計は、本部の自己利益から逆算するのではなく、加盟店が成功できる利益水準から逆算するのが鉄則です。

「加盟店の成功なくして本部の成功なし」という言葉を、私は45年のFC業界経験を通じて何度も実感してきました。

本部が短期の利益に走った瞬間、加盟店の不信が本部に跳ね返り、結果的に本部自身を破綻させます。本記事をお読みのあなたが、これから本部の収益モデルを設計するなら、まず加盟店の利益から考えてください。本部の収益はその先に、必ず形成されます。

FAQ|フランチャイズ本部の収益モデルについてよくある質問

Q1|加盟金とロイヤリティ、どちらを重視すべきですか?

長期で本部を育てる前提なら、ロイヤリティ(および物販マージン)の継続収益層を主軸に設計してください。加盟金は「立ち上げ期の運転資金供給」と割り切り、業界水準の100〜300万円程度に抑えるのが現代の主流です。

加盟金を高く設定する誘惑に駆られる本部経営者は多いのですが、加盟金が高い本部ほど加盟者の質が下がり(資金力でのみ判断する加盟者が集まる)、結果的に加盟店継続率が低下するという傾向もあります。

Q2|本部の営業利益率は何%が適正ですか?

30店舗時で本部営業利益率10〜15%、100店舗時で15〜25%が一般的な目安です。これより高い利益率は、加盟店の利益を犠牲にしている可能性があります。

逆に5%を切る本部は、SV体制やシステム投資が不足している可能性が高く、本部機能の質を見直す必要があります。なお、本部の利益率を業界水準より大幅に高くする設計は、加盟店オーナーから見て「本部に搾取されている」という不信感を生みやすく、長期では本部全体の信頼を損ねます。

Q3|物販ビジネスを持たない業態でも持続型モデルは作れますか?

作れます。物販マージンの代わりに、指定システム利用料・予約管理費・共同販促費・研修費の継続徴収などで長期ストック層を構築します。

本質は「物販かサービスか」ではなく、加盟店から本部に毎月入る継続収益が本部固定費を上回るかです。サービス業FCでは、ロイヤリティ料率を業界水準より少し高めに設定する(売上の7〜10%)ことで物販マージンの不在を補う設計も一般的です。

Q4|ロイヤリティを途中で値上げするのはアリですか?

30店舗到達前のロイヤリティ値上げは、加盟店離反を招くため推奨しません。値上げが必要な状況にある時点で、収益モデル設計の前提が崩れている可能性が高いです。

値上げよりも、物販マージンや指導料の追加など、新たな収益源の構築を検討してください。どうしても値上げする場合は、既存加盟店は据え置きで新規加盟店からのみ新料率を適用する「グランドファザリング」が、加盟店離反を最小化する標準的な手法です。

Q5|加盟金の返金規定は本部の収益にどう影響しますか?

加盟金の返金規定を明示する本部の方が、加盟者からの信頼度が高まり、結果として加盟ペースが安定する傾向があります。返金規定を「原則不可」と書く本部は、加盟者から警戒されることが多いです。

返金規定の透明性は、本部全体の信頼性に直結します。具体的には、研修開始前のキャンセルは加盟金100%返金、研修開始後3ヶ月以内は50%返金、それ以降は返金不可、といった段階的な規定を設ける本部が信頼されやすい設計です。

Q6|本部30店舗時の損益分岐点はどう試算すればいいですか?

30店舗時の本部固定費(人件費・家賃・システム投資・販促費)を月次で算出し、加盟金収入を除いたロイヤリティ・物販マージン・SV指導料・研修費の合計月額がこの固定費を上回るかを確認します。

上回れば持続可能、下回れば収益モデルの再設計が必要です。詳細な試算手順は、本記事の「収益モデル設計の判断ステップ」を参照してください。

Q7|本部のM&Aや事業承継時の評価額は収益モデルでどう変わりますか?

大きく変わります。FC本部の評価額は、長期ストック層の収益(ロイヤリティ・物販マージン・SV指導料)の安定性で評価されるため、加盟金偏重型の本部はEBITDAの3〜5倍程度、二層型の健全な本部はEBITDAの6〜10倍程度の評価倍率が一般的です。

本部を将来売却する可能性がある経営者は、収益構造を二層型に整えておくことで、本部の企業価値そのものを2倍前後に引き上げることができます。

Q8|加盟店からの追加投資(リニューアル費・看板更新費など)は収益に含めるべきですか?

含めるべきですが、本部の継続収益には数えないことを推奨します。リニューアル費・看板更新費は加盟店ごとに発生タイミングが異なり、本部の予測可能な継続収益にならないためです。

これらは「準臨時収入」として別建てで管理し、本部固定費の試算では考慮しないのが安全な設計です。あくまで5本柱の継続収益で本部が回ることが前提となります。

FC本部の収益モデルを実際に設計したい方へ

本記事でお伝えした収益5本柱・業態別構成比・二層構造・3つの破綻パターンと5つの兆候・本部規模別の収益モデル進化・KFC式持続型モデル・5ステップの判断基準は、いずれも私が45年のFC業界経験と840店舗の実務の中で確立してきた知見です。

ただし、これらをあなたの事業に合わせて具体的な数字に落とし込むには、業態・規模・地域特性に応じた個別設計が必要となります。

私が主任講師を務める「ミニフランチャイズ本部構築プログラム」では、中小事業者がミニFC本部を立ち上げる際の収益モデル設計を、無料セミナーでお伝えしています。本部設計を本気で検討されている方は、ぜひ一度ご参加ください。

コメント